:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HKQQES6BPVE6BH4W5RAQVS37VM.jpg)

La gestión de Alberto Fernández tiene un claro problema que ha afectado a todos los argentinos como lo es la tendencia inflacionaria que no solo ha complicado el consumo sino también el desarrollo de las industrias en el país. En ese sentido, un fiel reflejo de la situación es la caída en el crédito al sector privado que se registró durante su mandato.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3BBEWDJIARGPZMUQF6RW7V74PE.png)

Un informe de la Fundación Libertad Y Progreso alertó que el crédito total al sector privado cayó un 11,3% desde diciembre de 2019, alcanzando su nivel más bajo desde julio de 2006. Se trata de un actor clave no solo para el desarrollo de industrias o la creación de empleo, sino también para el consumo de bienes durables y la financiación de las personas en la vida diaria.

Un ejemplo se observa en la compra de inmuebles, un mercado completamente golpeado por la suba inflacionaria y las diferentes corridas cambiarias que fueron registradas en los últimos años, donde la última dejó un dólar cercano a los $500.

Un actor clave para que la gente pueda tener su casa propia pasa por los créditos hipotecarios, que en la Ciudad de Buenos Aires se hace cada vez más difícil. En ese sentido, para marzo de este año, la Dirección General de Estadística y Censo de la Ciudad de Buenos Aires señaló que una pareja con un ingreso promedio apenas puede cubrir la mitad de un crédito hipotecario.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XVMC4Z33IJFWJBUUJHA4L4UNPQ.jpeg)

El documento al que tuvo acceso Vía País señala que en los últimos diez años, “el pico del crédito al sector privado fue en mayo de 2018 ($17.724.286 millones a precios de hoy). Desde ese punto y hasta mayo de este año, se contrajo 44,6%. Otra forma de verlo es que, si desde el máximo mencionado el crédito al sector privado hubiese acompañado la inflación, entonces hoy sería 2,2 veces más alto de lo que es”.

Lautaro Moschet, economista de la Fundación Libertad y Progreso, dijo que “la caída en el crédito privado es una de las razones por las cuales se dificulta no solo la inversión, sino también el consumo privado. Una economía que no facilite el acceso al crédito se ve en serias dificultades para poder crecer de manera sostenida. En el caso de Argentina, queda evidenciado que durante la última década el crédito no logró crecer, sino que se achicó, mientras que la actividad económica carente de inversión permaneció estancada”.

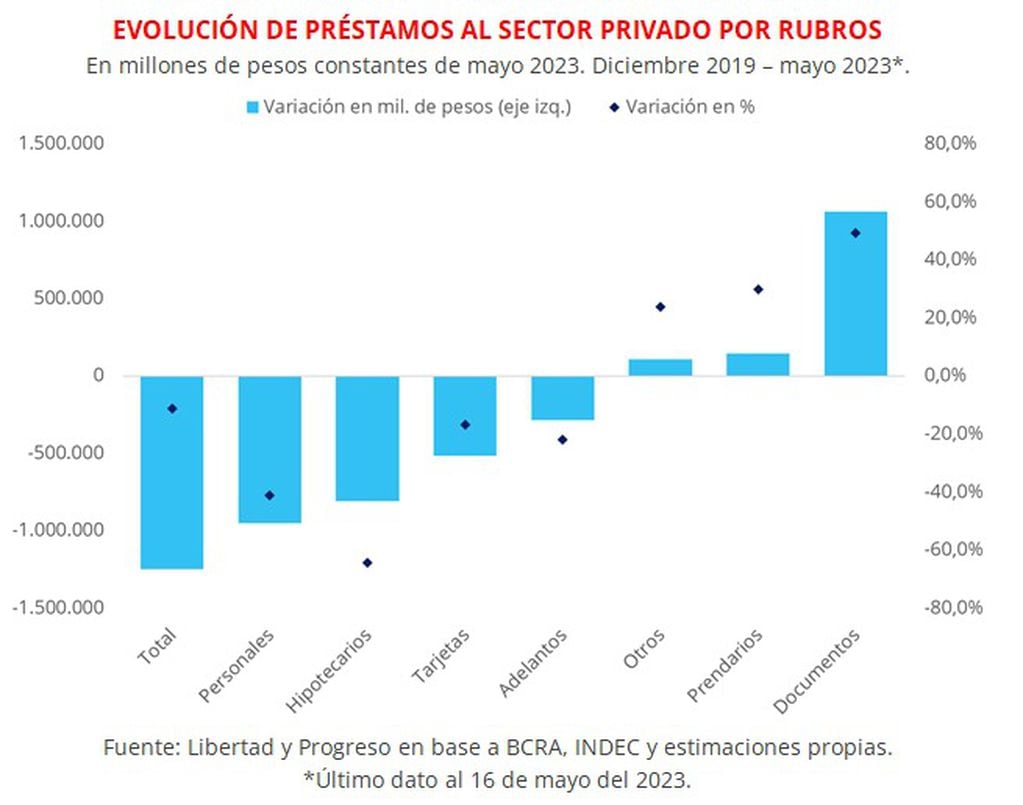

Cuando se observa la variación por rubros, lo que vemos es que los más afectados son los créditos a personas y a largo plazo. Los préstamos personales ajustados por inflación 71,0% desde diciembre de 2019 y tocaron su piso desde noviembre de 2005. Mientras que el crédito con tarjetas bajó un 28,8% a su nivel más bajo en 12 años. En tanto que el stock de créditos hipotecarios se contrajo un 79,1%, estando ahora en su menor nivel desde principios de la década de 1990.

Los rubros donde se observan variaciones positivas desde diciembre de 2019 son los otros créditos, prendarios y los documentos. Este último rubro, que concentra más que nada créditos a empresas, ha sido el de mayor dinamismo (aumentó 49,3% en términos reales entre diciembre de 2019 y mayo de este año). En parte, el buen desempeño de este rubro se vio explicado por el mayor rol de líneas de crédito público a empresas, como la Línea de Financiamiento para la Inversión Productiva de MiPyMEs (LFIP).

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HRHUSB3JD5AXDN5UR35S2MPESQ.jpg)

Cómo fue la caída del crédito privado por presidencia en los últimos 20 años

Si se divide por presidencias, se observa que el stock de crédito tuvo una fuerte recuperación después de lo que fue la crisis del 2001 y que acompañó en 2002, durante el mandato de Néstor Kirchner. Allí, creció un 96% real, casi sin anotar contracciones.

En el primer mandato de Cristina Kirchner, también acompañó con un crecimiento del 23%, mientras que para el segundo período la variación fue del 13%. Sin embargo, para 2013 alcanzó su pico desde la salida de la convertibilidad y para diciembre de 2015 estaba 6 puntos por debajo.

Durante la presidencia de Mauricio Macri también se observaron dos períodos muy marcados. Por un lado, el crédito privado creció desde la salida del cepo hasta mayo de 2018 en un 28%, mientras que desde ese pico tuvo una contracción del 38% hasta diciembre de 2019.

Esta tendencia también se observó en el gobierno de Alberto Fernández donde a pesar de haber tenido una leve recuperación del 8% en el comienzo de su mandato, se desplomó desde mayo de 2020 y con una tendencia bajista hasta la actualidad.

En la actualidad, esta caída está acompañada por una crisis inflacionaria que atraviesa el país que amenaza a un índice mensual de dos cifras para mayo y cada vez menos disposiciones a invertir tanto para generar empleo o hacer crecer sus industrias como quienes buscan una casa o un auto.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2AP7XE5VCNGB7NW6E2R6AK4DXE.jpg)

“Las medidas lanzadas por el gobierno son parches que no contribuyen a mejorar la disponibilidad de crédito de manera sostenible. Tenemos que entender que estos mismos parches son los que nos llevaron a tener uno de los ratios de crédito-PBI más bajos del mundo (en torno al 15% del producto). Para peor, el crédito al sector privado se va reduciendo no solo porque los ahorros en el sistema financiero van cayendo en términos reales, sino también porque lo poco que hay se canaliza en crédito al sector público”, señaló Eugenio Mari, jefe de la Fundación Libertad y Progreso.

Además, Marí agregó que “la historia reciente nos muestra que, si el Estado argentino avanza de manera creíble hacia el superávit fiscal, deja de depender de la emisión, deja de absorber el crédito disponible, y pone sobre la mesa reglas de juego que incentiven el ahorro en el sistema financiero argentino y la inversión, entonces podemos duplicar el stock de crédito al sector privado en poco tiempo”.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/E4WYE57DRBHUNEZ62I2UAAI4SA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4PPD24HH25GETHL5I6C4IU6SWU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HZFQ7HLT7NB33CEL3JKMHYQZJE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3XNOZW4BQ5DAZHKJLFO36BHJ6Q.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SBESRZFS2BGDBLY4KEN6ZS3NBE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/B3C63A3VOZGN5CWSUCAGLWJZWA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/TKJYUUM2XRGSXKUY7ZB4Q6VJ6U.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EUCNNHOQJ5H7XHJMQ7CBY2IEBU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FO5GMMEKYJHKBCGG2GITM6YDCM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WBVYKVCFYBFHLL3LZD4YGT3BA4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/M6QQ63AQSRG3NAFBOPCHRRBQFY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ELQF7PIQ7FADDKUHHLWHKUHXZA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YFYTJKUQ4RCQRPX2QQG3VTNB4A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FE62Y5TMKNEIDF4UMRVPF7FYTI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PSWFA6LAUJEXTK5DVDQVFBAZRI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AYY3I44VEZGSHHXWFGZB7EGYXU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HE2JHLD2GNC3LEDCFVVI2SJ35Y.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/N73ZGA3TPBCCHMICVZZ3WQW4OY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RKDWTNEXC5C6TP7FBU33HMFPJA.webp)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BL5MDQLLAVC2ZLJJUZT2RIB6QI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UKIZJCOIOBFWTMZJJVVOPS3C24.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NXGH4GA2AFDFFDWR44SXVEIASY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HPLBKCMM3FCBFM5LXX5YVBANCM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/K5TECWENBVD2TDZYE7UQEP2UOQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KMHZN7NQ3RD6HIBGCBQHSTXX7Q.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/LPCB2D34WRDRRL2IDJQQKC757Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BFS7443E7NCWVDO226SIOWS5T4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SLQRDNE75ZHIFAUGSNNOZMLLGQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QBVSI6NHUJCAJFXIWOU2EPZTUQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3B5Q3O5QUVFBBB6CIM6EANRVXU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HKHAEJSAZZAHXLSOQMLE3NMQTE.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2Y3NKF4GZDFPKPGUWKQ2USLKE.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WWAV3KJHUBDPVKGVLK6VXU2TYE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/43HO6YEEXNBCXF5S237BM7557M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MZL4ZHXKDVALRD2M372DXJPPD4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/75PNY4U6KVA3FM3VDPVFUQUZ2E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3YNEISR3XJFNBN5LCVBPD6OJFA.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SAQXMCMHHRDFDB7CI5YLU6T4TQ.jpg)